사조씨푸드라는 기업의 주가가 급등하고 있습니다.

사조씨푸드는 10월 22일 오후 3시 14분 기준으로 29.83% 상승한 6920원의 상한가를 기록했습니다.

사조씨푸드가 어떤 기업이고 어떤 호재를 가지고 있는지 알아보겠습니다.

사조씨푸드의 상승이유는 맨 밑에 있습니다.

기업개요 > 기업분석 > 급등이유

동사는 1980년 사조냉장㈜로 설립되어 수산물 도매업을 시작으로, 현재는 참치 어획에서부터 유통, 수출, 부가식품 개발 및 판매를 책임지는 수산물 가공 유통전문기업임.

횟감용 참치의 국내 가공은 현재 당사를 비롯한 동원산업, 유왕, 정필 등 소수 업체가 전체 시장점유율 90% 이상을 차지하고 있으며, 국내 연간 총 가공 규모는 약 2만톤으로 추산됨.

주요 수출국은 일본이며 북미, 유럽시장으로의 수출 확대에도 노력 중.

사조씨푸드는 수산물 도매업으로 시작하여, 참치 어획부터 유통, 수출 등 수산물 가공, 유통 기업입니다.

사조씨푸드의 시가총액은 1192억 원으로 코스피 667위를 기록하고 있습니다.

사조씨푸드의 상장주식수는 17,218,543주입니다.

사조씨푸드의 EPS는 -651원으로 PER은 집계되지 않습니다.

사조씨푸드의 BPS는 11864원으로 PBR은 0.45입니다.

순자산가치는 굉장히 저평가받고 있는 모습입니다.

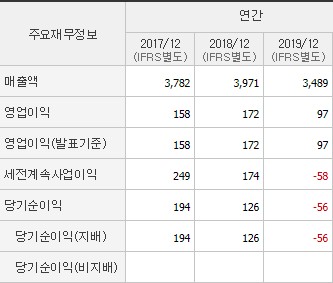

사조씨푸드의 매출액

사조씨푸드의 매출액은 안정적인 듯했으나 19년에 안 좋은 실적을 기록했습니다.

19년에는 매출액과 영업이익이 꽤나 크게 감소했고, 당기순이익은 적자를 기록했습니다.

사조씨푸드의 부채비율과 유보율

사조씨푸드의 19년 부채비율은 70%로 적당한 수치를 기록하고 있습니다.

사조씨푸드의 19년 유보율은 1112%로 높은 수치를 기록하고 있습니다.

부채비율와 유보율 관계는 큰 위험은 없겠습니다.

사조씨푸드의 20년 2분기 반기보고서

사조씨푸드의 20년 2분기 실적은 19년 2분기에 비해서 많이 떨어지는 모습입니다.

누적은 약 2배 정도 감소했고, 당기순이익은 2분기에 적자를 기록했습니다.

2분기 누적은 아직 흑자를 기록하고 있지만, 3분기와 4분기가 중요하겠습니다.

사조씨푸드의 20년 2분기 EPS

사조씨푸드의 낮아진 실적으로 EPS도 감소하였습니다.

20년 2분기 누적 EPS는 75원입니다.

19년 2분기 누적 EPS가 399원인 것을 고려했을 때 크게 감소한 수치입니다.

사조씨푸드의 차트

코로나 하락장으로 최저점인 2320원을 기록하고 완만하게 상승했습니다. 다만 120선 밑에서 시세를 형성했고 9월까지는 120선을 돌파하지 못하는 모습이었습니다. 9월에는 강하게 돌파하더니 시세를 형성했고 현재 최고점인 6920원을 기록하고 있습니다.

상승이유

10월 22일 국회 농림축산식품해양수산위원회 국정감사에서 맹성규 더불어민주당 의원이 '일본산 수산물의 수입금지지역을 늘리고 수입을 전면 금지할 적극적인 의사가 있냐'라고 묻자 성명달 해양수산부 해양환경정책관은 '식약처 등 관계부처와 다양한 방안에 대해 고민하고 협의하겠다'라고 밝혔습니다. 이러한 일본산 수산물 수입금지에 대한 검토 소식에 사조씨푸드가 상승한 것으로 보입니다.

최근에 급등한 기업들의 급등이유와 기업분석

*이 글은 작성자의 주관과 함께 작성된 글입니다.의존하셔서 투자하시는 것을 삼가시길 바랍니다.

'기업분석 > 특징주' 카테고리의 다른 글

| 삼성물산 - 어떤 기업인가요? 급등이유,기업분석 (0) | 2020.10.26 |

|---|---|

| 시노펙스 - 어떤 기업인가요? 급등이유,기업분석 (0) | 2020.10.22 |

| 파워로직스 - 어떤 기업인가요? 급등이유,기업분석 (0) | 2020.10.20 |

| 피플바이오 - 어떤 기업인가요? 급등이유,기업분석 (0) | 2020.10.19 |

| 대주산업 - 어떤 기업인가요? 급등이유,기업분석 (0) | 2020.10.18 |

댓글